平成28年1月より、社会保障、税、災害対策の行政手続きでマイナンバーが必要になります!

マイナンバーの概要・個人への影響

マイナンバー制度導入の目的

公平・公正な社会の実現

所得や他の行政サービスの受給状況を把握しやすくなるため、負担を不正に免れることや給付を不正に受けることを防止するとともに、本当に困っている方にきめ細やかな支援をおこなえるようになります。

国民の利便性の向上

添付書類の削減など、行政手続きが簡素化され、国民の負担が軽減されます。

また、行政機関が持っている自分の情報を確認したり、行政機関から様々なサービスのお知らせを受け取ったりできるようになります。

行政の効率化

行政機関や地方公共団体などで、様々な情報の照合、転記、入力などにようしている時間や労力が大幅に削減されます。

複数の業務の間での連携が進み、作業の重複などの無駄が削減されるようになります。

マイナンバー導入のメリット

中学校修了までのお子さんがいらっしゃる家庭

児童手当をうける場合には、所得証明書等の書類を添付する必要がありましたが、マイナンバーの利用によりこれらの添付書類を省略することができます。

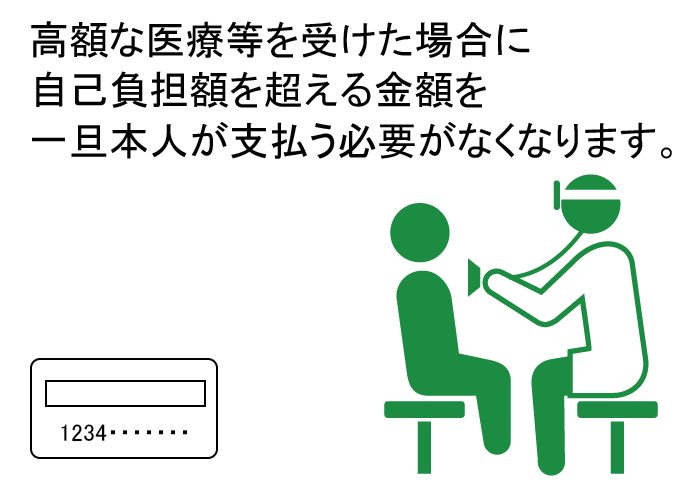

高額医療を受けた方

医療費が高額になった場合、いままでは一度支払った後に還付されておりましたが、マイナンバーにより自己負担限度額に達した時点で受診時の負担が不要になります。

医療費還付の申告をしなかったために還付金を受け取れなかったということが無くなります。

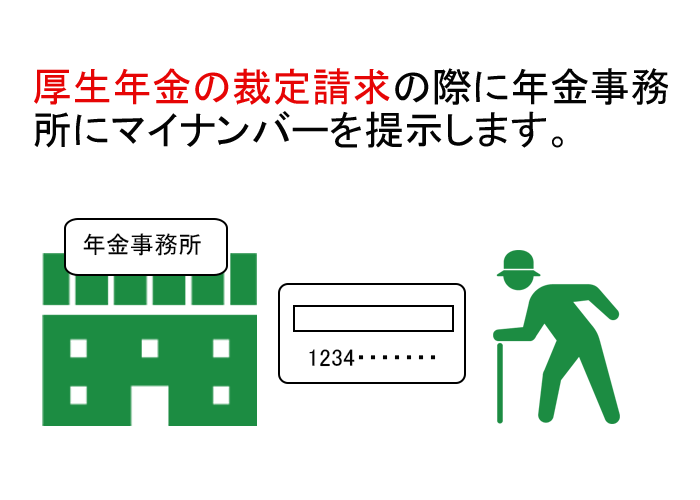

年金を受ける方

厚生年金の裁定請求に関する手続きでは、所得証明書等の書類を添付する必要がありましたが、マイナンバーの利用によりこれらの添付書類を省略することができます。また、異なる制度間での給付調整等がより確実におこなわれるようになります。

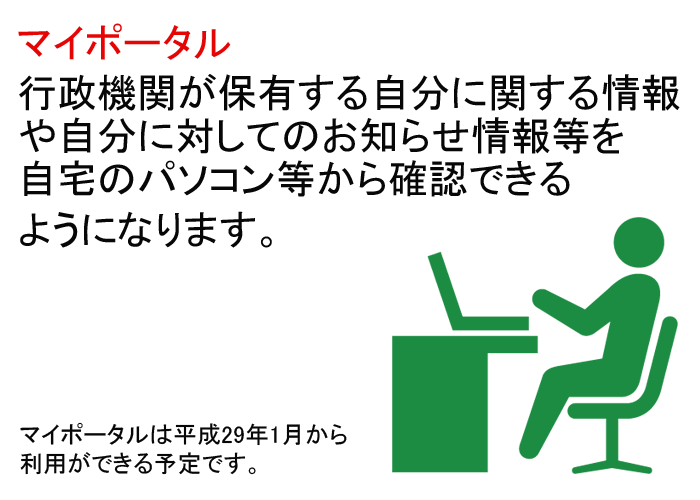

情報提供等記録開示システム(マイポータル)の設置

マイポータルでは、自分の特定個人情報を「誰が」「いつ」「なぜ情報提供したのか」を確認することができます。また行政機関などが持っている自分の特定個人情報の確認や自分にあったお知らせなどを確認することができます。

マイナンバーの利用開始について

平成28年1月より、社会保障、税、災害対策の行政手続きで、マイナンバーが必要になります!

自分のマイナンバーを知るには?

マイナンバーは平成27年10月以降、市区町村から送られてくる「通知カード」で確認することができます。

「通知カード」と「個人番号カード」

平成27年10月以降に市区町村から送られてくる「通知カード」にはマイナンバーのほかに氏名・住所・生年月日・性別が記載されます。

「通知カード」と一緒に送られてる申請書を郵送するなどして、平成28年1月以降に「個人番号カード」の交付を受けることができます。

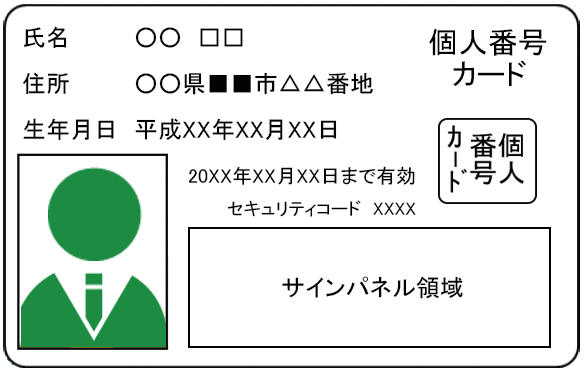

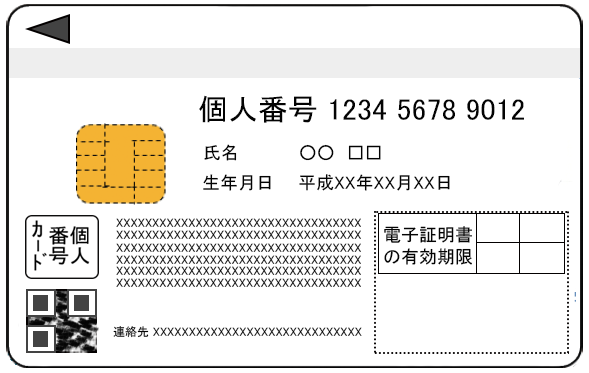

「個人番号カード」と「通知カード」の違いですが、「通知カード」はそれ単体では本人確認の身分証明書としては利用はできません。本人確認の時は主務省令で定める書類(運転免許証等となる予定)の提示が必要となります。一方「個人番号カード」は氏名・住所・生年月日・性別とマイナンバーのほか顔写真・ICチップがつき、本人確認のための身分証明書として使用できるほか、図書館カードや印鑑登録証など自治体等が条例で定めるサービスに利用できます。またe-Tax等の電子申請等が行える電子証明書も標準搭載されます。

※「個人番号カード」イメージ図

企業への影響

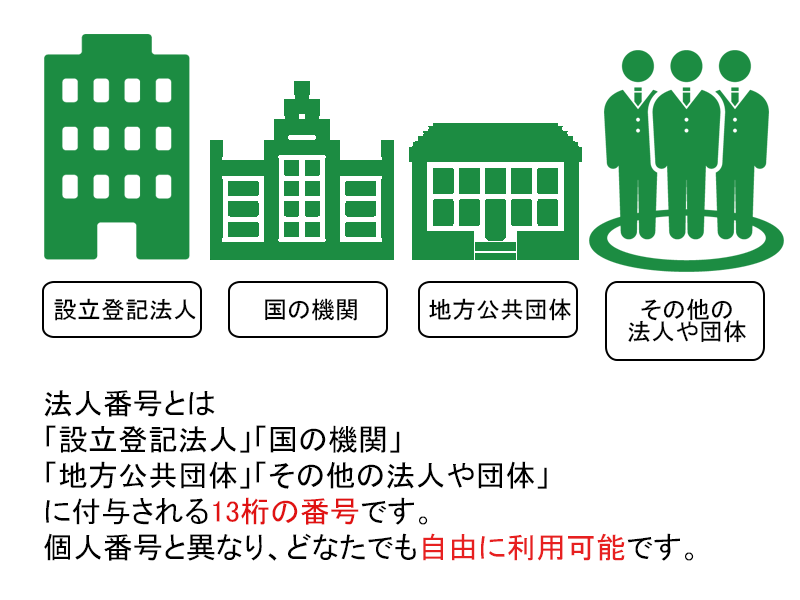

法人番号を知るには?

法人番号は平成27年10月に国税庁長官から送付されてくる通知書で確認ができる予定になっています。(平成26年7月段階)

また名称、所在地、法人番号はインターネットを通じて公表されます。

法人番号の利用開始について

平成28年1月以降に開始する事業年度に係る申告から法人番号を記載する必要があります。

業務への影響

マイナンバー制度導入後は、申告書・法定調書等を提出する場合に、該当担当者に係る番号または法人番号を記載します。

企業では、従業員からマイナンバーを提供してもらい、本人確認(①個人番号の確認・②身元(実在)の確認)をおこなう必要があります。

①個人番号の確認

個人番号の確認では、「個人番号カード」、「通知カード」、「住民票(番号付)」等の内いずれかを使用しておこないます。

※上記が困難の場合は、過去に本人確認した上で作成したファイルの確認をおこないます。

②身元(実在)の確認

身元(実在)の確認では、「個人番号カード」、「運転免許証」、「パスポート」等の内いずれかを使用しておこないます。

※上記が困難の場合は、雇用関係にあるなど、人違いでないことが明らかと個人番号利用事務実施者が認めるときは、身元(実在)確認書類は不要になります。

従業員以外にも、顧問税理士や顧問弁護士など外部の専門家に対する支払い報酬などに関してもマイナンバーを記載することになりますので、事前にマイナンバーを確認しておく必要があります。

マイナンバーをデータベース上で管理する場合は、漏えい、滅失又は毀損の防止その他の適切な管理のために、必要かつ適切な安全管理措置を講じなければならず。また、従業者に対する必要かつ適切な監督をおこなわなければなりません。

マイナンバーは個人のプライバシー侵害リスクが高い情報である為、不正使用や漏えいなどがあった場合には、行為者だけではなく、所属する企業に対しても厳しい罰則があります。

マイナンバーの適切な安全管理措置に組織としての対応が必要になります。

税理士への影響

業務への影響

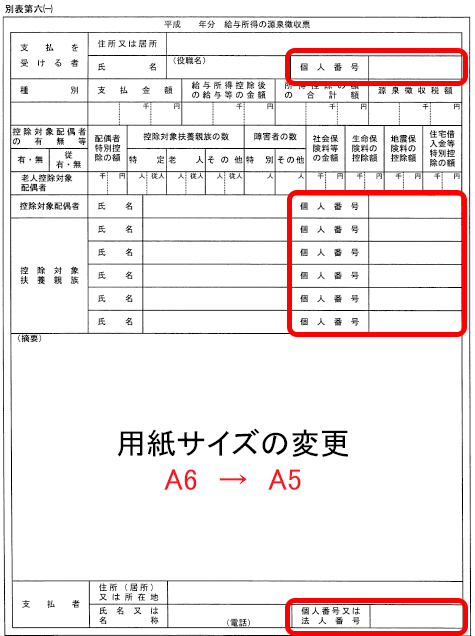

マイナンバー制度により、平成28年分の所得税の確定申告からは、申告書や支払調書、源泉徴収票へマイナンバーを記載することになります。

企業が従業員・外注先などのマイナンバーや法人番号を事前に確認するように、税理士も顧問先企業の法人番号の把握などを事前におこなっておく必要があります。

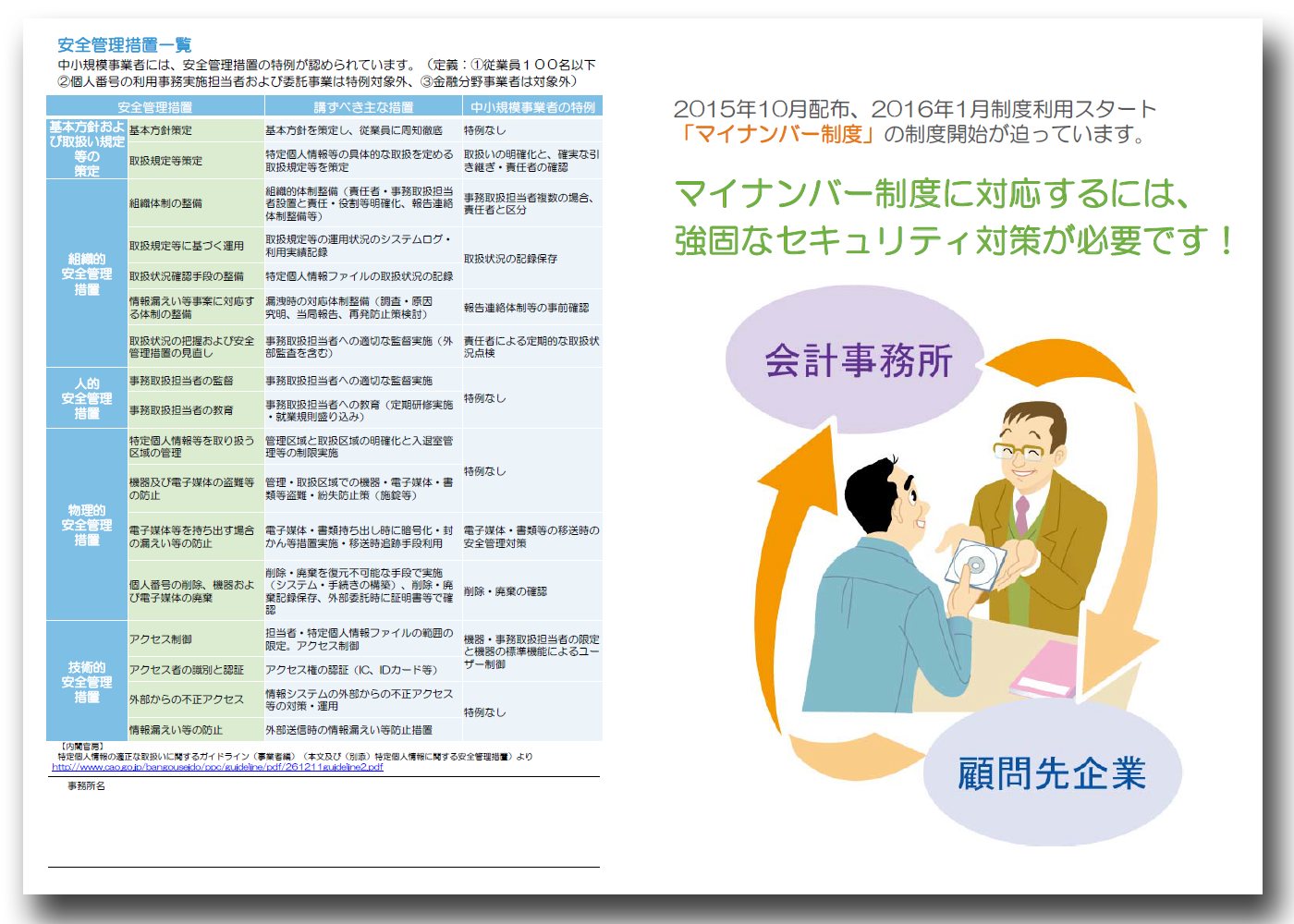

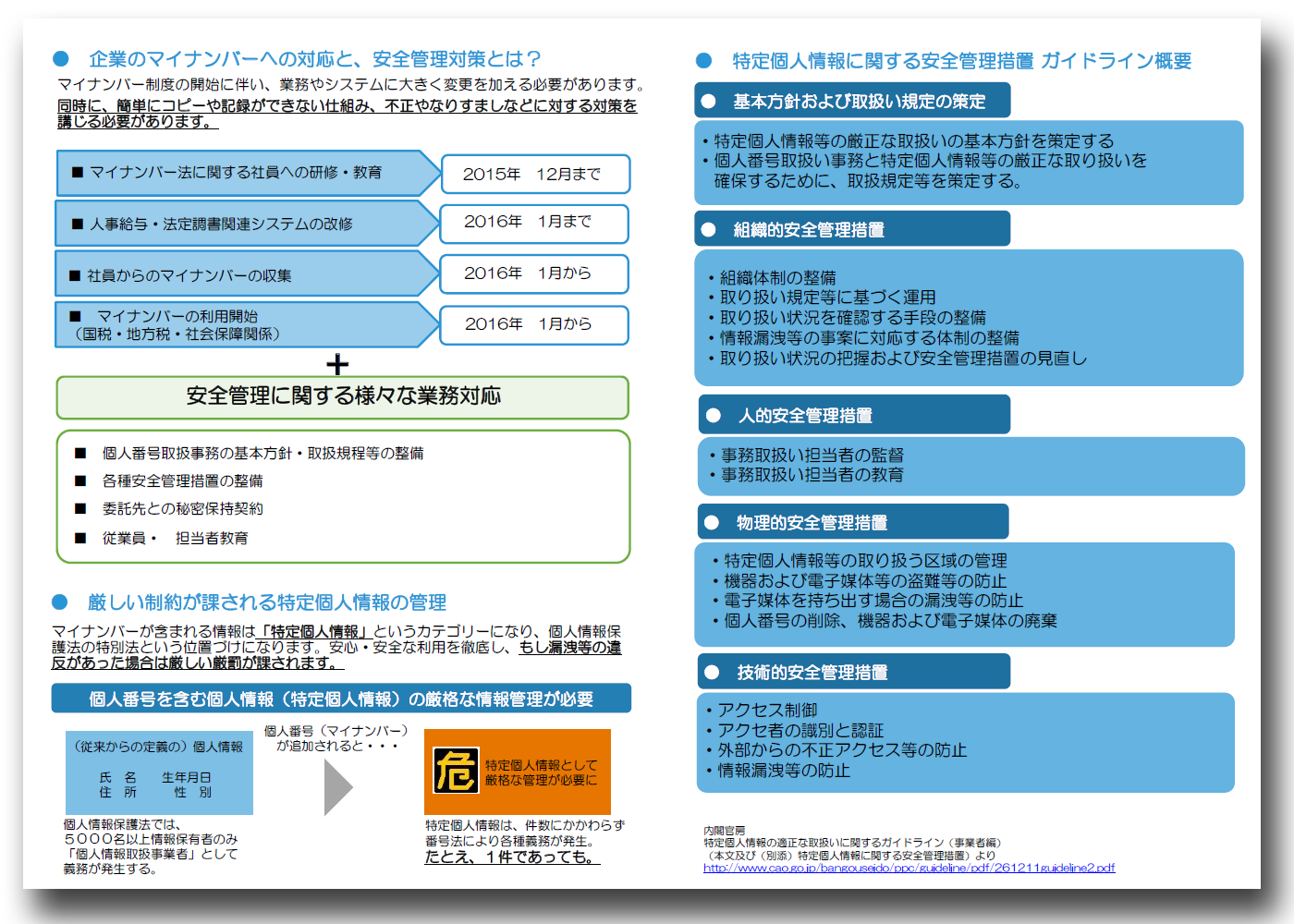

顧問先への情報提供パンフレット

マイナンバー制度に対応するにあたってはセキュリティ対策が重要です。会計事務所だけでなく顧問先も例外ではありません。どういったセキュリティ対策が必要となるのかを会計事務所から指導することで、顧問先との関係を強固なものにする大きなチャンスでもあります。

そこで、マイナンバー制度の概要と現段階で想定しうる安全管理措置を一覧にしたパンフレットデータをご用意しました。事務所名を追加して顧問先にご提供するなど、ご自由にご活用ください。

※パンフレットをダウンロードするには、「会計事務所の広場」または「集い」サイトへのログインが必要になります。

イメージ(オモテ面)

イメージ(ウラ面)

※DocuWorksとは、富士フイルムビジネスイノベーション株式会社が提供する、電子文書と電子化した紙文書を一元管理するオフィス向けドキュメント・ハンドリング・ソフトウェアです。DocuwWorks版データを開くには、DocuWorksソフトウエアが必要です。

関係リンク集

もっと詳しく知りたい方は

マイナポータル

内閣官房

厚労省

国税庁

日本税理士会連合会

日本経済団体連合会

特定個人情報保護委員会

地方公共団体情報システム機構

マイナポータル

マイナポータル